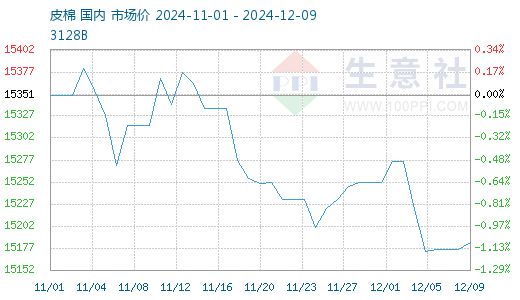

上周棉价偏弱震荡,据生意社商品行情分析系统,截至12月9日3128B级皮棉现货价格在15176元/吨,周跌幅为0.65%。期货方面,主力大幅减仓,上周五完成换月。截至9日,郑棉主力合约结算价在13765元/吨,周跌幅为1.82%。

国内市场:国内棉花供需矛盾阶段性上升压力持续。全国棉花加工率同比提高1.9个百分点,新棉累积加工量达到470万吨左右,同比增加近20%。据国家棉花市场监测系统调查数据显示,截至2024年12月5日,全国累计销售皮棉94.7万吨,同比增加41.9万吨;当周销售19.1万吨,较上周增加5.3万吨,为本年度新棉上市以来周度销量最高水平。

国际市场:美棉签约高位回落提示需求端难以支撑高棉价,美国农业部报告显示,2024年11月22-28日,美国2024/25年度陆地棉净出口签约量为3.87万吨,较前周减少47%。出口回落叠加美国当选总统特朗普加大对各主要贸易伙伴加征关税的呼吁以来,全球贸易前景不佳,国际棉价盘整为主。

下游需求:上周棉纱行情偏弱运行,产业下游纺企、织厂开机率继续下降,棉纱企业库存周环比增加,成品库存累积,下游暂未见明显的春节前备库,纺企对棉花原料采购也多维持刚需小批量采购。出口方面,由于12月人民币对美元汇率跌破7.3关口,为近5个月新低,短期对纺织外贸企业出口有利,纺织出口企业反映近期确实存在抢出口现象,预计12月份出口仍有望保持增长态势。

后市预测:当前棉花主要矛盾还是在于供强虚弱,新棉集中上市导致供应压力加大,需求端季节性走弱叠加特朗普加征关税预期持续发酵,企业对于明年市场信心不足,预期偏弱。短期棉价仍承压,关注年前纺企补库情况。

来源:生意社

【版权声明】除原创作品外,本平台所使用的文章、图片、视频及音乐属于原权利人所有,因客观原因,或会存在不当使用的情况,如部分文章或文章部分引用内容未能及时与原作者取得联系,或作者名称及原始出处标注错误等情况,并非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系,我们将及时处理,共同维护良好的网络创作环境。

【免责声明】本文内容不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。