棉纺织行业是我国传统优势产业和纺织工业的重要组成部分,行业基础良好,竞争优势较强,在繁荣市场、扩大出口、吸纳就业、促进区域经济发展等方面发挥着重要作用。

中国棉纺织行业协会聚集了全国棉纺织、色织、牛仔布等大型骨干生产企业、事业单位和社会团体,会员企业生产的纱、布、色织布(含牛仔布)工业产值占全国棉纺织工业总产值约70%。

为及时跟踪棉纺织企业运行状况,中国棉纺织行业协会专业部门每月对企业、集群经营状况进行及时沟通、汇总、分析形成“月度分析”“行业景气”“市场大调查”三份专业报告。其中涉及260余户棉纺织企业及全国约15个产业集群数据,具有行业代表性。三大报告具有权威性、专业性的决策参考价值,《中国纺织》官微以“数据里的棉纺织”栏目持续定期进行合作刊载,以馈读者。

一、宏观经济运行——三个回升、两个稳定、一个提振

9月26日中央政治局会议召开之后,国家相关部门加力推出一揽子增量政策,经济运行回升势头增强,主要指标回升明显,市场信心改善。国家统计局新闻发言人在国新办举行的新闻发布会上对10月份国内经济运行情况总结为“三个回升、两个稳定、一个提振”。“三个回升”指市场销售、服务业和进出口明显回升。“两个稳定”一是指工业和投资稳定增长,另一个是指就业和物价保持稳定。“一个提振”指的是市场信心得到提振。

10月份,全国规模以上工业增加值同比增长5.3%,环比增长0.41%。1—10月份,规模以上工业增加值同比增长5.8%。其中纺织业10月份和1—10月份累计同比增长分别为3.8%和5.1%。

10月份,全国居民消费价格同比上涨0.3%,环比下降0.3%,其中服装同比上涨1.4%,环比上涨0.1%。1—10月平均,全国居民消费价格同比上涨0.3%,其中服装同比上涨1.7%。

10月份,全国工业生产者出厂价格同比下降2.9%,环比下降0.1%。1—10月平均,工业生产者出厂价格同比下降2.1%,其中纺织业10月份同比下降1.8%,环比下降0.2%,1—10月份同比下降1%。

10月份,社会消费品零售总额45396亿元,同比增长4.8%。1—10月份,社会消费品零售总额398960亿元,同比增长3.5%。其中限额以上服装、鞋帽、针纺织品类10月份同比增长8%,1—10月份同比上涨1.1%。

1—10月份,全国固定资产投资(不含农户)423222亿元,同比增长3.4%,其中纺织业同比增长15.2%。

二、棉纺织业——利润大幅下降,拖累利润率走低

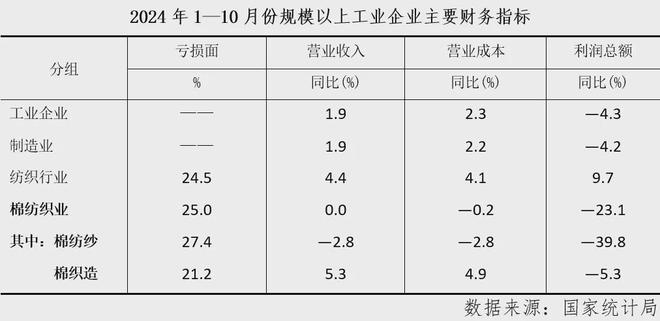

据国家统计局数据,1—10月份,棉纺织营业收入同比持平,但利润总额大幅度下降,降幅达到23.1%,较1—9月份累计降幅扩大15.6个百分点。由于营收未能增加,利润大幅度下降拖累行业营业收入利润率走低,仅为1.7%,为1—5月份累计营收利润率1.6%以来的最低点,近半年以来利润率持续修复的趋势被打破,其中棉纺纱经济运行更加艰难,1—10月份,累计营收和利润双降,利润总额降幅达到39.8%,拖累营收利润率仅为1.07%。棉纺织业“金九银十”旺季周期几乎落空,行业承压持续加大。

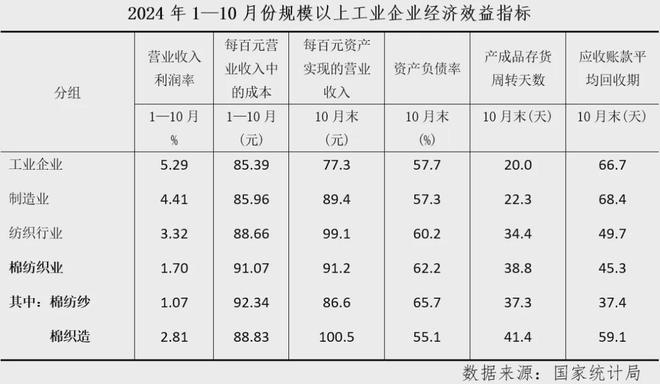

据国家统计局数据,10月末,棉纺织产成品库存周转天数为38.8天,产品库存压力持续,应收账款平均回收期为45.3天,较9月末扩大0.4天,现金流进一步吃紧。1—10月份数据显示,与规模以上工业企业、制造业和纺织行业相比,棉纺织业营业收入、利润总额、营收利润率、每百元营业收入中的成本、资产负债率、产成品存货周转天数等主要指标有不同程度的落后,仅每百元资产实现的营业收入和应收账款平均回收期等指标稍好。

(一)营业收入——棉纺纱降幅收缩,棉织造增幅放缓

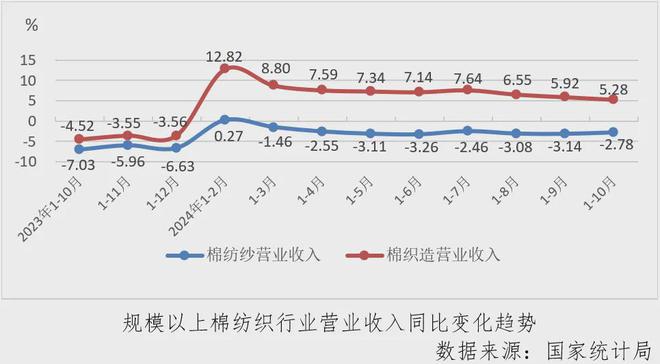

据国家统计局数据,1—10月份,规模以上棉纺纱营业收入累计下降2.78%,较1—9月份累计降幅收缩0.36个百分点,规模以上棉织造营业收入累计增长5.28%,较1—9月份累计增幅放缓0.64个百分点,棉纺纱和棉织造营业收入累计同比延续分化。

(二)利润——棉纺纱降幅明显,棉织造由正转负

据国家统计局数据,1—10月份,规模以上棉纺纱利润总额累计下降39.82%,较1—9月份累计降幅扩大22.2个百分点,规模以上棉织造累计利润总额由正转负,由1—9月份累计增长3.57%转为下降5.33%,棉纺织利润大幅压缩。

据国家统计局数据,1—10月份,规模以上棉纺纱营业收入利润率为1.07%。为1—4月份以来最低点,规模以上棉织造营业收入利润率为2.81%,维持年内持续修复趋势且达到年内最高点,高出棉纺纱1.74个百分点,棉纺纱和棉织造的利润率分化至2月份以来最大值。

(三)亏损面——棉纺纱和棉织造均小幅降低

据国家统计局数据,1—10月份,规模以上棉纺纱亏损面为27.37%,较1—9月份降低0.27个百分点,规模以上棉织造亏损面为21.15%,较1—9月份降低0.73个百分点。

(四)出口——持续恢复促行业平稳

根据海关总署统计快讯,1—10月份,我国纺织品服装出口额为2478.9亿美元,同比增长1.5%,增速较前三季度加快1个百分点。其中,纺织品出口1166.9亿美元,同比增长4.1%;服装出口1312亿美元,同比微降0.7%。以人民币计,1—10月我国纺织品服装出口额为1.76万亿元,同比增长3%。其中,纺织品出口8295.2亿元,同比增长5.8%;服装出口9327.5亿元,同比增长0.7%。

据国家统计局数据,1—10月份,我国棉纺纱和棉织造出口交货值同比分别增长1.39%和1.23%,较1—9月份累计分别扩大3.62和0.46个百分点, 其中棉纺纱累计由负转正,呈现出积极信号。棉纺织出口交货值数据虽不及海关公布的纺织品出口增速,但持续的恢复趋势仍是行业平稳运行的重要支撑。

(五)产品产量——累计同比纱降布增,化纤替代趋势明显

据国家统计局数据,1—10月份,规模以上纱产量为1854.4万吨,同比下降0.86%,其中棉纱和棉混纺纱分别下降3.61%和4.14%,化学纤维纱同比增长6.25%,化纤对棉花替代趋势明显,规模以上布产量为260.3亿米,同比增长2.03%。

(六)“重点企业”——营收降幅收缩,利润降幅加深,利润率持平

据中国棉纺织行业协会跟踪的重点企业(以下简称“重点企业”)数据,1—10月份,营业收入累计同比下降1.34%,降幅较1—9月份累计收缩0.7个百分点,利润总额累计同比下降19.13%,降幅较1—9月份扩大2.4个百分点,累计亏损面为34.39%,较1—9月份扩大0.66个百分点,累计营业收入利润率为3.53%,与1—9月份持平。

三、运行展望

综合来看,10月份在各项政策措施的作用下,国民经济运行稳中有进,主要宏观经济指标回升明显,市场信心得到提振。但也要看到,国际环境复杂严峻,国内需求偏弱,部分企业经营困难。具体到棉纺织行业,“金九银十”旺季基本落空,行业累计营收停滞,利润总额大幅下降,拖累利润率触及半年以来最低位,行业经济运行仍在探底之中。即将进入12月,市场对于即将召开的中央经济工作会议有期待,希望会议对明年宏观政策的定调延续积极态度,后续持续推出新政策以提振市场信心。

来源:《中国纺织》杂志

【版权声明】除原创作品外,本平台所使用的文章、图片、视频及音乐属于原权利人所有,因客观原因,或会存在不当使用的情况,如部分文章或文章部分引用内容未能及时与原作者取得联系,或作者名称及原始出处标注错误等情况,并非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系,我们将及时处理,共同维护良好的网络创作环境。

【免责声明】本文内容不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。