报告品种:棉纱

1、市场主打纱线及针织布品种:织布品种及用纱,并不特别突出,40支高紧出货稍好点,一部分是贸易商适度备货,另一部分下游布行开机用纱,整体棉纱线出货滞缓。

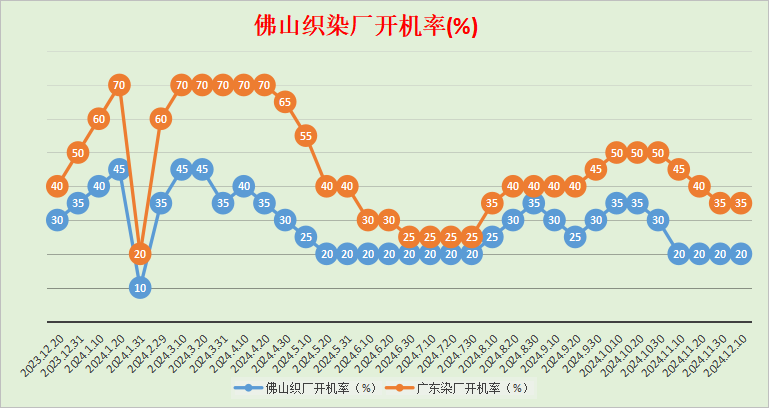

2、大圆机、横机开机率平均2成以下。秋冬季订单基本结束,间或少量补单,但数量极少;春夏季面料订单下达极为有限,布行备货方向不明,织厂开机率降至全年冰点。

3、大型布行的采购意愿:纺织市场进入深度淡季,需求持续弱化,布行刚需采购原料,随用随买原则,备货非常谨慎。

4、中大布行的淡旺情况:广州中大市场人流车流稀疏,出货量很一般。

5、张槎工业区运纱平板车多少:纺纱工厂长途到货数量急剧减少,最能反映佛山张槎针织淡旺行情的几大区域朗宝工业园区、存院路、朗宝中路畅通无阻。

6、短途运输:短途货车拉货数量也明显降低。

7、各棉纱仓库的使用率:张槎及其附近大型棉纱公仓非常松动,据了解南庄某大型4万方棉纱公仓已一次性退出。

8、染厂开机率:平均3~4成,以小批量订单居多,单量极不饱和,后续订单意向也完全不明确,部分岗位进入轮休状态。

9、棉花:郑棉期货CF2505主力合约在13690~14080之间反复盘整,并进一步下行探底。预计短期内仍以区间震荡为主,中期震荡偏弱运行。新棉大量上市,产量维持前期预测不变,现货销售并不顺畅。

10、纺纱厂:深度淡季下,下游订单急剧减少,纺纱厂出货缓慢,产销率下滑,纱线累库率增大,流动资金承压,棉花采购也“随用随买,按需下单”;新疆区域大型纺纱厂也开始降开机率压缩产能。

11、出口:出口溯源订单还是有一部分,但接单都非常谨慎,而且尽量货期提前,确保美国新一届政府上台前交完货,避免增加新的关税。或者提前谈妥,新增的关税由客户方承担。

12、国内需求:国内需求增长缓慢,消费低迷。

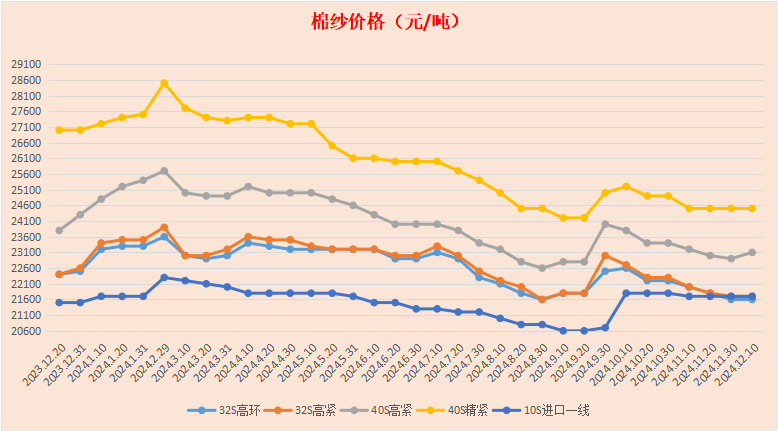

13、棉纱价格:纺织市场进入深度淡季,棉花期货区间震荡,棉纱价格整体稳定,纺纱厂有量价格可议。当前佛山市场现金含税主流报价,国产牌子货纯棉32支高配环纺21500~21600元/吨,纯棉32支高配紧密21600~21700元/吨,纯棉40支高配紧密23000~23100元/吨,对比上月上调100~200元/吨,纯棉40支精梳紧密24300~24500元/吨,进口一线纯棉10支赛络整柜21600元/吨,散货21700元/吨。

14、后市思考:12月份市场淡季深入,棉花集中加工上市供应宽松,需求端持续走弱,下游织造企业开机率下调,贸易商补库缺乏动力;棉花价格止涨回落,棉纱降价压力增大,纺纱厂新接订单继续减少,成品库存压力持续上升。对于双节前补库预期,市场存在一定分歧,部分认为需求仍会有所增加,部分企业考虑节日期间市场销售预期不佳,补库预期不强。特朗普加征关税预期持续发酵,整体对于明年市场展望偏弱,行业洗牌深入,内地部分实力不够的纺纱厂关停倒闭风险增加。外需受压,内需不振,整个产业链进入短期的蛰伏观望状态。

来源:七禾网

【版权声明】除原创作品外,本平台所使用的文章、图片、视频及音乐属于原权利人所有,因客观原因,或会存在不当使用的情况,如部分文章或文章部分引用内容未能及时与原作者取得联系,或作者名称及原始出处标注错误等情况,并非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系,我们将及时处理,共同维护良好的网络创作环境。

【免责声明】本文内容不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。